文/王錦彪 (中國僑聯顧問、香港僑界社團聯會主席、緬中友好協會主席、香港國際網絡電視台董事局聯席主席)

一、基础概念:人民币货币供应量知多少

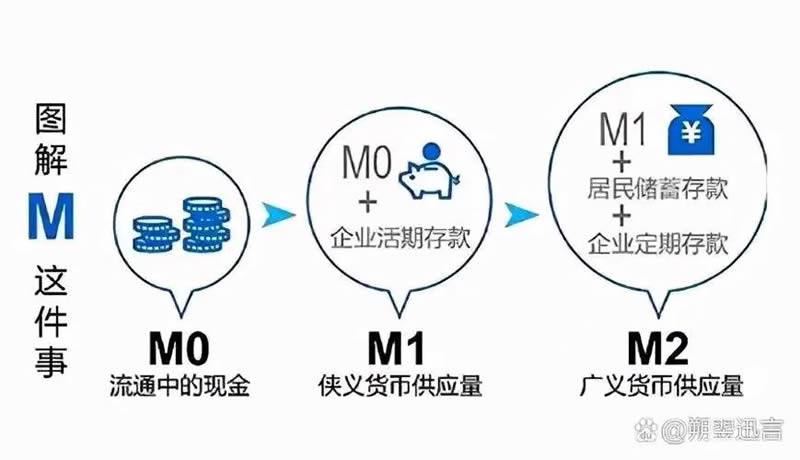

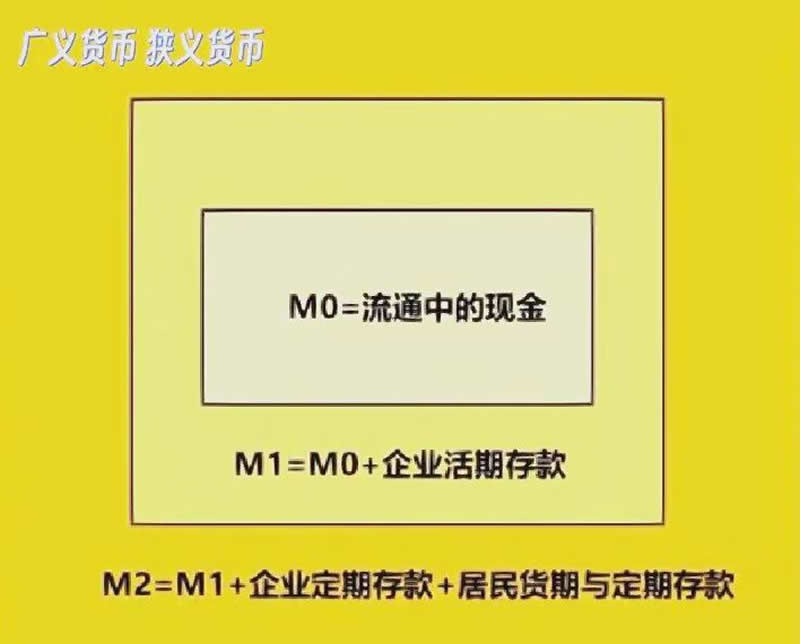

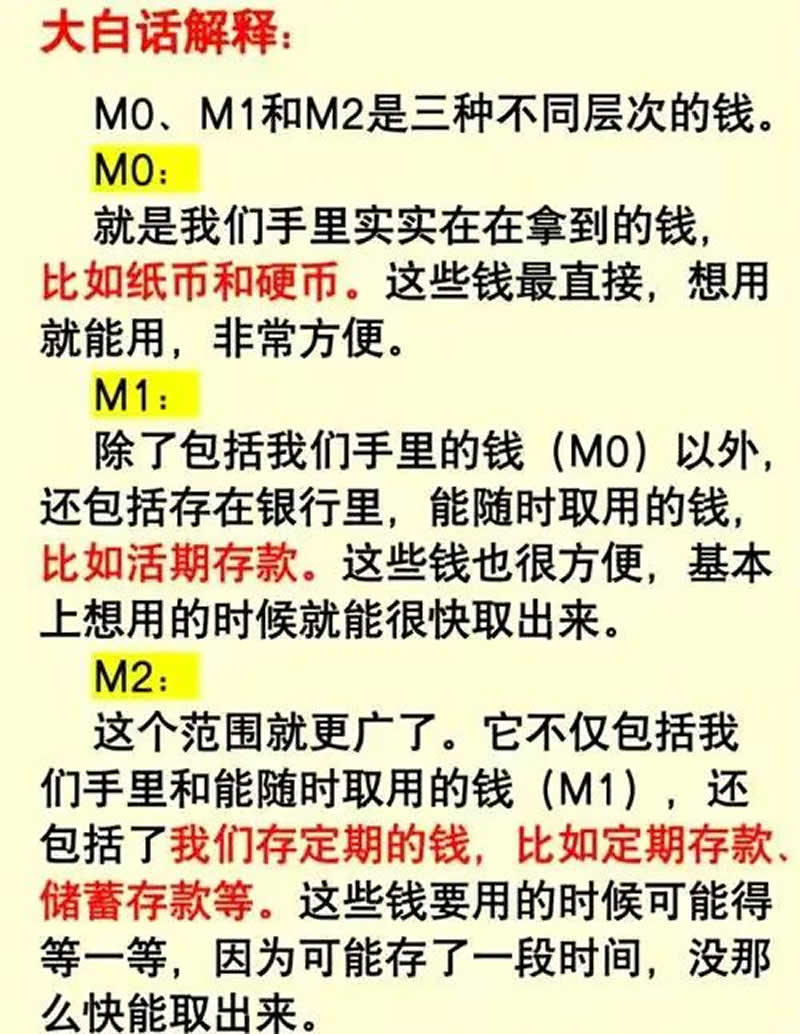

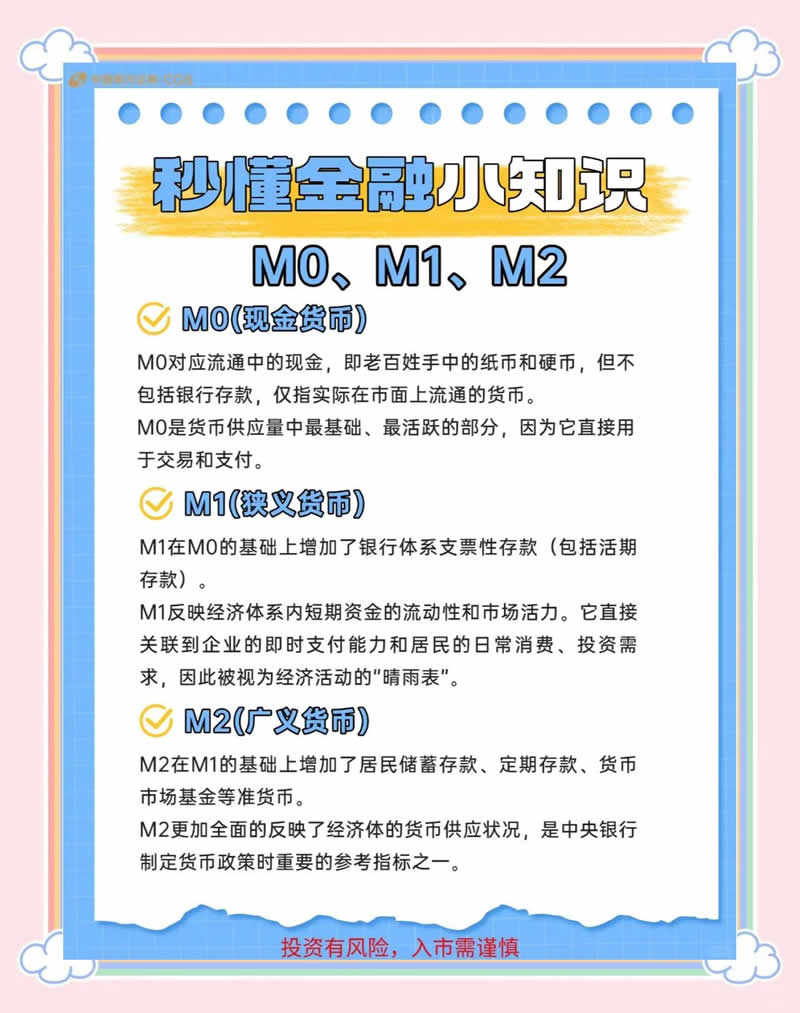

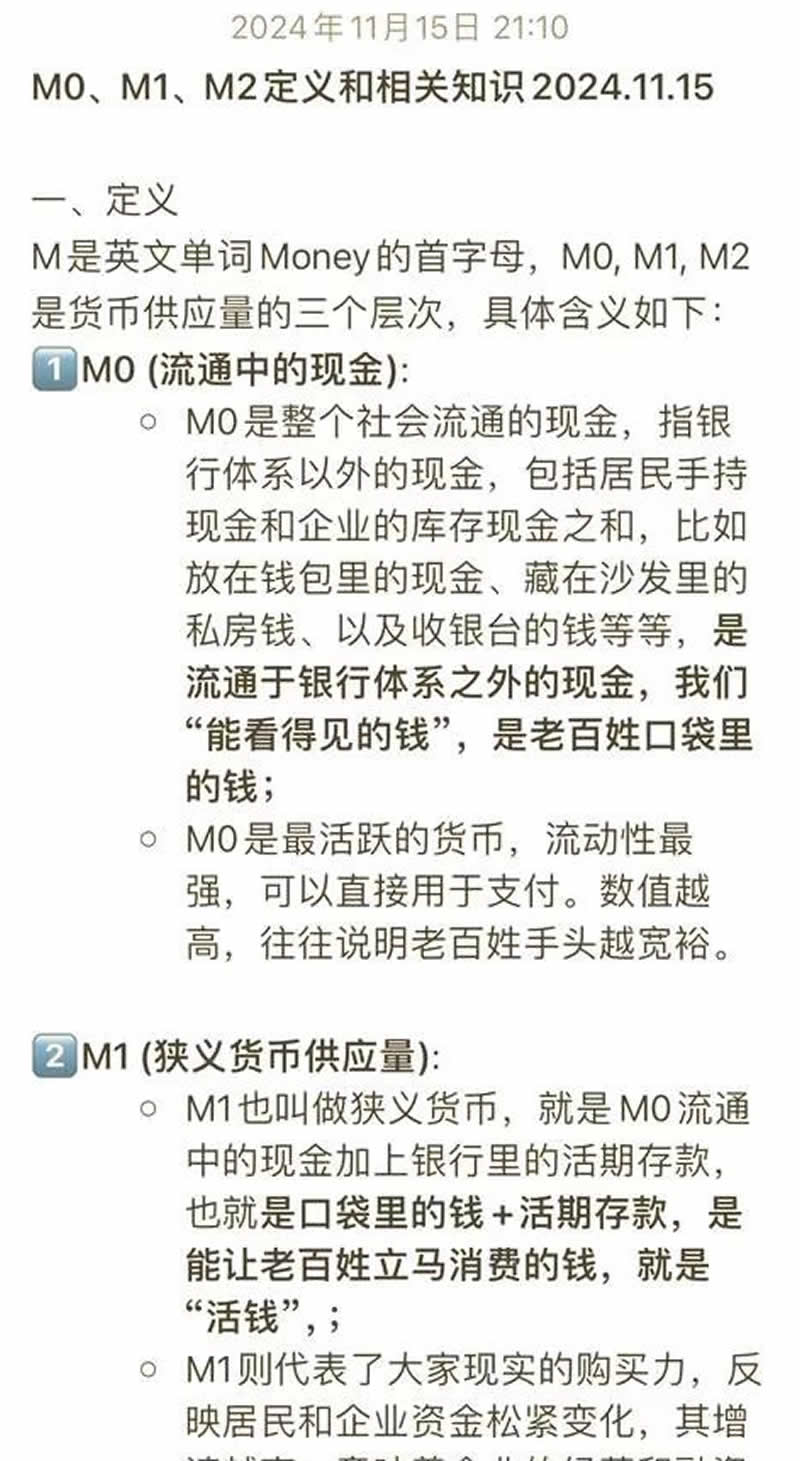

在分析中国经济与货币政策时,首先需要厘清货币供应量的基本层次。按照流动性从高到低,人民币货币供应量主要划分为 M0、M1 和 M2 三个层次:

M0(流通中现金)

指银行体系之外由居民和企业持有的纸币、硬币,以及数字人民币。M0 是流动性最强的货币形式,可直接用于支付。

M1(狭义货币)

反映经济中的“现实购买力”,即可以随时用于交易和支付的资金。其构成包括:

M0(流通中现金)

单位活期存款(企业活期账户资金)

个人活期存款(新增纳入统计)

非银行支付机构客户备付金(如微信钱包、支付宝余额等)

M1 增速上升,通常意味着居民和企业手中可动用资金增加,消费与投资意愿增强,经济活动趋于活跃。

M2(广义货币)

在 M1 的基础上,进一步纳入流动性相对较低但规模庞大的“准货币”,反映的是全社会的“潜在购买力”与整体流动性状况。其构成主要包括:

M1(狭义货币)

城乡居民储蓄存款(含活期与定期)

单位定期存款

外币存款

信托类存款、证券公司客户保证金等

M2 是监测通货膨胀与制定货币政策的核心指标。若 M2 增速持续高于 GDP 增速,通常预示着潜在的通货膨胀压力。

流动性排序:M0 > M1 > M2,依次递减。

二、最新数据:中国人民银行发布(2026年2月)

根据中国人民银行最新公布的数据:

M2 余额: 349.22万亿元,同比增长 9%

M1 余额: 115.93万亿元,同比增长 5.9%

值得关注的是“剪刀差”(M2增速 − M1增速):

若剪刀差扩大,通常反映资金“定期化”趋势,经济活力可能不足;

若剪刀差收窄,则往往预示经济回暖,资金活化程度提升。

三、深度解读:300万亿 M2 流向何处?

目前,中国 M2 总量已突破 300 万亿元,占 GDP 比重约 230%,无论绝对值还是相对规模,均居全球首位。然而,令人疑惑的是:如此庞大的货币供应,为何没有引发明显的通货膨胀?反而许多工业品出厂价格持续走低,这笔钱究竟“藏”在了哪里?

核心答案:大量货币沉淀在银行体系内,处于“休眠”状态。

存款内循环:银行贷款同时派生存款

当前,商业银行持有大量存款,亟需寻找安全投资渠道。最稳妥的方向之一,便是投向地方政府的基础设施项目及相关金融产品(如信贷、信托、短期债券)。其运作逻辑如下:

1. 银行贷款给地方政府;

2. 地方政府用资金偿还存量债务;

3. 债权人收到还款后,再次将资金存入银行。

这就形成了一个典型的“存款内循环”:

贷款派生存款,存款支撑再贷款。这既是当前中国经济资金流向的基本写照,也是银行体系未将巨量货币释放至商品市场的核心原因。

四、国际对比:中美货币结构迥异

与美国相比,中国 M2 的结构与流向呈现出鲜明反差:

中国:M2/GDP ≈ 230%,居民与企业存款占比高,资金大量沉淀于银行体系。

美国:M2/GDP 长期维持在 50%–80% 左右,居民与企业存款比例较低,资金更多流向资本市场。当前美国股市与债市规模合计占 GDP 比重超过 200%。

换言之,中国的“蓄水池”主要在银行,美国的“蓄水池”则在资本市场。

五、未来趋势:M2 将向资本市场迁移

当前,中国商品市场普遍面临产能过剩,居民消费价格预期平稳,甚至担心产品价格下跌。然而,资本市场——尤其是股票与债券市场——估值相对偏低,蕴藏较大空间:

股票市场总市值占 GDP 比重约 70%–80%,远低于 M2/GDP 的 230%;

债券市场同样具备较大发展潜力。

可以预见,未来 M2 的一个关键流向,将是逐步进入资本市场。随着存款者与投资者逐步意识到资产配置的重要性,一部分“休眠存款”将通过各种形式——如购买股票基金、指数基金或委托专业投资机构——流入股市与债市。

趋势判断:

从长远视角看(5–10 年),将部分暂时不用的银行存款,通过专业机构配置于资本市场,既是应对低利率环境下资产荒的理性选择,也是分享中国经济转型升级红利的重要路径。

內循環是不是閉關鎖國

六、结语

300 万亿 M2,既是纪录,也是挑战,更是机遇。它的未来走向,不仅关乎银行体系的稳定,更关乎资本市场的发展与中国经济的结构转型。在资金由“内循环”走向“市场循环”最後走向國際的“雙循環”的过程中,理性、远见与专业判断,将成为决定财富流向的关键。